Zanim wyruszysz w świat myślisz o planie zwiedzania, noclegach, transporcie. Czy w tym planowaniu znajduje się miejsce na tak prozaiczną czynność, jak… zakup polisy ubezpieczeniowej? Przygotowałem dla Ciebie kompleksowy poradnik, w którym tłumaczę jak działa ubezpieczenie turystyczne i czy warto wykupić je przed zagraniczną podróżą. Sprawdź, jak można zadbać o swoje bezpieczeństwo w podróży.

Czego dowiesz się z artykułu?

- czym jest ubezpieczenie turystyczne i na jakich zasadach działa,

- czy warto wykupić ubezpieczenie podróży i do czego może Ci się ono przydać w podróży,

- jakie świadczenia obejmuje ubezpieczenie podróży,

- na co warto zwrócić uwagę podczas wyboru polisy ubezpieczeniowej,

- o czym jeszcze warto pamiętać podczas planowania zagranicznej podróży.

Ubezpieczenie turystyczne – co to jest? Jak działa ubezpieczenie podróży?

Gdy wyjeżdżasz za granicę, Twoje polskie ubezpieczenie zdrowotne przestaje działać.

Bezpłatna opieka medyczna należy się każdemu ubezpieczonemu w Narodowym Funduszu Zdrowia wyłącznie w granicach Polski. Zobowiązanie NFZ wygasa, gdy tylko wyjedziemy z kraju.

Pewien zakres ochrony zapewnia darmowa karta EKUZ, ale jest ważna tylko w Unii Europejskiej i wcale nie gwarantuje, że nie będziesz musiał ostatecznie zapłacić za pomoc medyczną za granicą.

Kompleksową ochronę zapewni Ci wyłącznie ubezpieczenie turystyczne.

Ubezpieczenie turystyczne gwarantuje, że to towarzystwo ubezpieczeń pokryje wszystkie ewentualne koszty leczenia oraz wszelkich innych kosztów, na jakie umówiłeś się z tą firmą w ramach polisy ubezpieczeniowej.

Jeśli w czasie podróży coś Ci się stanie i będziesz musiał skorzystać z pomocy lekarza lub trafisz do szpitala – nie musisz martwić się kosztami. Te pokryje Twój ubezpieczyciel.

Dobre ubezpieczenie turystyczne, poza pokrywaniem kosztów opieki medycznej, może (i powinno) zawierać dodatkowe formy ochrony (nie martw się nimi teraz – omówię je później bardziej szczegółowo):

- ubezpieczenie OC,

- pokrycie kosztów akcji ratunkowej i transportu medycznego do Polski,

- odszkodowanie od następstw nieszczęśliwych wypadków (NNW),

- odszkodowanie od utraty lub uszkodzenia bagażu,

- odszkodowanie od opóźnionego lub odwołanego lotu.

Czy warto wykupić ubezpieczenie turystyczne? Historia Czytelnika bloga

Zdecydowanie tak.

W historii mojego podróżowania nie było jeszcze wyjazdu, na który nie wykupiłbym ubezpieczenia turystycznego.

Wszystko dzieje się automatycznie – wchodzę na internetowy kalkulator ubezpieczeń, wpisuję kilka szczegółów i z listy wybieram najkorzystniejszą dla mnie ofertę. Temat załatwiam w nie więcej niż 5 minut.

Jeden z Czytelników bloga opowiedział mi o swoich przygodach ze służbą zdrowia w Dubaju. Ojciec Czytelnika źle się poczuł i trafił do szpitala. Lekarze podjęli decyzję, że wymagana będzie jednodniowa hospitalizacja.

Rankiem wszystko było już w porządku. Ojciec został wypisany ze szpitala z rachunkiem na… 12 000 zł!

Dzięki polisie ubezpieczeniowej, wszystkie koszty leczenia pokrył ubezpieczyciel, a Czytelnik nie musiał wydawać ani złotówki.

Dlatego na każdym kroku namawiam do wykupowania ubezpieczenia turystycznego przed wyjazdem – może ono uratować budżet domowy w krytycznych sytuacjach.

Jeśli myślisz, że szansa na to, że będziesz korzystał z takiej pomocy jest niska to niestety – nie masz racji.

Weź pod uwagę, że w podróży znacznie więcej się poruszamy, zwiedzając często od rana do wieczora. Próbujemy absolutnie nowej kuchni i obcujemy z odmienną florą bakteryjną, do których nasze organizmy nie miały szansy się przygotować.

Jesteśmy o wiele bardziej aktywni, niż podczas “normalnego” dnia w Polsce. To, co w Polsce robimy w miesiąc, podczas urlopu “upychamy” w kilka dni. Urazy zdarzają się w takich sytuacjach nagminnie.

Warto zainwestować kilka złotych dziennie – choćby dla świętego spokoju.

Co obejmuje ubezpieczenie turystyczne?

Przytoczę Ci kilka najważniejszych cech ubezpieczenia turystycznego tak, abyś dokładnie poznał ten produkt.

Zrzuty ekranu, które zobaczysz poniżej, pochodzą z mojego ulubionego narzędzia do wyszukiwania i zakupu ubezpieczeń turystycznych.

Porównuje ono oferty kilkunastu ubezpieczycieli – łatwo dzięki temu sprawnie wybrać najlepszą propozycję.

Działa w dowolnym miejscu świata

Ubezpieczenie turystyczne działa w dowolnym miejscu świata, które określisz podczas zakupu polisy.

Jeśli zależy Ci na pełnej ochronie ubezpieczeniowej, powinieneś zaznaczyć wszystkie kraje, które odwiedzisz w ramach swojej podróży – również te, w których pojawisz się tylko na chwilę, np. w związku z lotniczą przesiadką.

W kalkulatorze wybierz kontynenty, a następnie kraje, do których zamierzasz się wybrać.

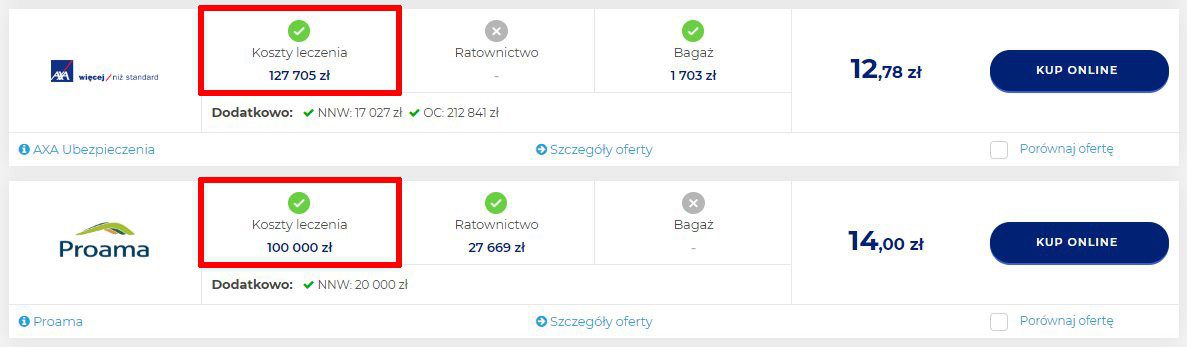

Pokrywa wszystkie koszty leczenia w państwowych i prywatnych punktach

Dzięki ubezpieczeniu turystycznemu, możesz korzystać zarówno z prywatnych, jak i publicznych punktów opieki medycznej.

Ubezpieczyciel pokryje wszystkie koszty związane z udzieloną pomocą, nie więcej jednak niż suma gwarancyjna, na którą zdecydowałeś się podczas zakupu ubezpieczenia (“koszty leczenia” na screenie poniżej).

Im kwota tam zawarta jest wyższa, tym więcej weźmie na swoje barki ubezpieczyciel.

Leczenie w niektórych krajach może być niemożliwie drogie. Zgodnie z danymi portalu rp.pl, badanie krwi w USA kosztuje 4 tysiące złotych, a operacja wyrostka robaczkowego – 500 000 zł!

Pokrywa koszty transportu medycznego do Polski

Ubezpieczyciel pokryje również koszty ewentualnego transportu medycznego do Polski.

Transport medyczny jest niewyobrażalnie drogi – może kosztować dziesiątki, a nierzadko setki tysięcy złotych.

Bez ubezpieczenia zdrowotnego możesz wpaść w niemałe kłopoty. Koszty leczenia urazu głowy i transportu pacjenta z USA do Polski wyceniono na… 793 000 zł (zgodnie z cytowanymi wyżej danymi rp.pl).

Jakie dodatkowe świadczenia zawiera dobre ubezpieczenie dla podróżnych?

Kupując polisę ubezpieczenia turystycznego, w pakiecie możesz otrzymać dodatkowe, przydatne świadczenia.

Ubezpieczenie od odpowiedzialności cywilnej (OC)

Wypadki się zdarzają – nie zawsze jesteśmy jednak ich ofiarą. Czasami możemy nieumyślnie spowodować szkody w mieniu innych osób lub w ich zdrowiu.

Potrącony na rowerze pieszy, wytrącony telefon z ręki mijanej osoby, rozbita półka w sklepie – to wszystko potencjalne generatory dużych kosztów, które bez dobrego ubezpieczenia musiałbyś pokrywać sam.

Im wyższa wartość ubezpieczenia OC, tym bezpieczniej dla Ciebie. W Europie wystarczy 100 – 200 tys. zł, ale wybierając się np. do USA ubezpiecz się na min. 600 – 800 tys. zł.

Ubezpieczenie od następstw nieszczęśliwych wypadków (NNW)

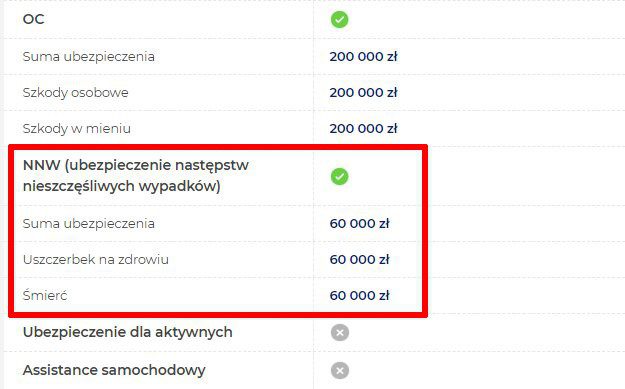

Drobny wypadek możemy powodować poważne konsekwencje zdrowotne w przyszłości. Ubezpieczenie od następstw nieszczęśliwych wypadków (NNW) pokryje koszty rehabilitacji, zakupu leków, a ubezpieczyciel wypłaci odszkodowanie od uszczerbku na zdrowiu.

W razie wypadku (niezależnie czy jesteśmy jego ofiarą, czy sprawcą, który również ucierpiał), biegli określają procentowo Twój uszczerbek na zdrowiu, a na tej podstawie wypłacane jest odszkodowanie.

Jeśli zatem wyceniono uszczerbek na 2%, a suma ubezpieczenia NNW wynosi 50 000 zł, to otrzymasz odszkodowanie w wysokości 1000 zł. Im większa suma ubezpieczenia, tym na większe środki można liczyć.

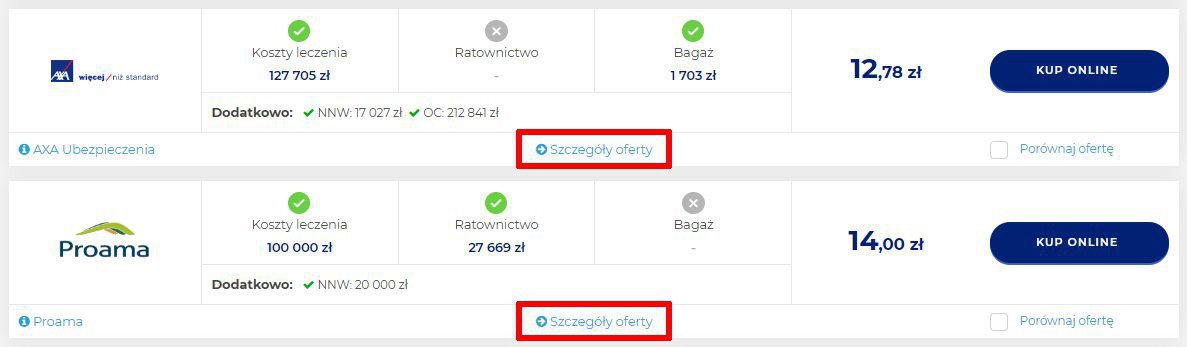

Wysokości ubezpieczenia od NNW znajdziesz w polu “Dodatkowo”. Nie wszystkie towarzystwa ubezpieczeń oferują takie ubezpieczenie – warto wybrać taką ofertę, która je uwzględnia.

W liście ofert należy kliknąć na “Szczegóły oferty”.

Po zlokalizowaniu sekcji “NNW” poznasz sumy gwarancyjne proponowane w danej ofercie.

Koszty akcji ratunkowej (ratownictwo)

W wielu krajach świata koszty ratownictwa medycznego pokrywa w całości lub przynajmniej w części osoba, której udziela się pomocy.

Koszty mogą przyjmować niebotyczne rozmiary. Interwencja pogotowia ratunkowego w USA to wydatki liczone w tysiącach dolarów, a specjalistyczne ratownictwo wysokogórskie w wielu krajach kosztuje setki tysięcy złotych.

Błahy z perspektywy czasu problem, wymagający jednak akcji ratunkowej (np. złamana w górach noga), może Cię wpędzić w wieloletnie długi.

Dobra polisa ubezpieczeniowa pokrywa koszty takiego ratownictwa medycznego.

Ubezpieczenie bagażu

Technologia stale się rozwija, lotniska unowocześniają się, a bagaże… jak ginęły, tak giną.

Ubezpieczenie bagażu zabezpiecza Cię przed jego całkowitym lub częściowym zniszczeniem, kradzieżą lub zagubieniem przez linię lotniczą i opóźnieniem jego przylotu.

Suma gwarancyjna zazwyczaj nie przekracza 5-6 tys. złotych.

Jeśli Twój bagaż był pełen elektroniki, to nie zrekompensuje to całości strat, ale na pewno będzie pożądanym zastrzykiem gotówki w kryzysowej sytuacji.

Ubezpieczenie od opóźnionego lotu

Ubezpieczenie to działa niezależnie od oferowanych w Unii Europejskiej odszkodowań za opóźnione loty.

Ubezpieczyciel deklaruje kwoty, jakie przekaże na Twoje konto w przypadku opóźnienia naszego samolotu.

Ta opcja jest szczególnie interesująca dla osób, które odbywają wieloetapową podróż i opóźnienie jednego samolotu może zarówno pokrzyżować ich plany, jak i wygenerować dodatkowe, nieprzewidziane koszty.

Gdzie kupić ubezpieczenie turystyczne?

Ubezpieczenie turystyczne najwygodniej kupuje się przez internet.

W sieci istnieją porównywarki cen, które po wprowadzeniu do nich parametrów naszej podróży, znajdują pasujące oferty.

W porównywarce możesz za darmo sprawdzić koszty ubezpieczenia Twojej podróży i zdecydować, które ubezpieczenie podróży jest dla Ciebie najlepsze.

Które ubezpieczenie turystyczne wybrać? Na co zwrócić uwagę przed zakupem?

Każde towarzystwo ubezpieczeń oferuje inne warunki i wypłaca odszkodowania na innych zasadach. Przed zakupem ubezpieczenia – sprawdź ofertę przynajmniej kilku firm.

Poniżej opisałem, na co powinieneś zwrócić szczególną uwagę.

Ogólne Warunki Ubezpieczenia (OWU)

Podstawowym dokumentem, z którym powinnieneś zapoznać się przed wykupem ubezpieczenia są “Ogólne Warunki Ubezpieczenia (OWU)”.

Dostęp do tego dokumentu możemy uzyskać klikając w “Szczegóły oferty” na liście ofert uzyskanych dzięki kalkulacji wykonanej w tym narzędziu.

Następne należy przejść na sam dół strony i kliknąć w “OWU (pobierz)”.

Jeśli nie mamy ochoty na czytanie dokumentu od deski do deski, polecam szczególnie skupić się na sekcjach poświęconym zakresowi ubezpieczenia i wyłączeniom odpowiedzialności ubezpieczyciela.

Zdarzenia pod wpływem alkoholu (tzw. klauzula alkoholowa)

Część towarzystw ubezpieczeniowych wyłącza swoją odpowiedzialność, jeśli do wypadku/niebezpiecznego zdarzenia doszło pod wpływem alkoholu.

Wiedząc, że w danej podróży pozwolisz sobie na alkoholowe “małe co nieco” zadbaj, żeby polisa obejmowała takie przypadki.

Każdy ubezpieczyciel może mieć inną definicję stanu nietrzeźwości.

Dla niektórych nietrzeźwi jesteśmy już wtedy, gdy poziom alkoholu przekroczył 0 promila – inni pozwalają mieć we krwi aż 0,5 promila.

Jeśli zapłacisz odpowiednio wyższą składkę, ubezpieczyciel bierze za Ciebie odpowiedzialność nawet w stanie całkowitego upojenia alkoholowego. Aż tak jednak nie szalej.

Choroby przewlekłe

Na etapie zakupu polisy ubezpieczeniowej przyznaj się do wszelkich chorób przewlekłych, jakie u Ciebie zdiagnozowano – nawet wtedy, gdy aktualnie się na nie nie leczysz.

Jeśli dojdzie do wydarzenia związanego z tymi chorobami, a Ty wcześniej nie przyznasz się do nich, ubezpieczyciel odmówi wypłaty należnych odszkodowań i nie udzieli Ci pomocy.

Składki dla osób przewlekle chorych są odpowiednio wyższe, ale ich opłacenie jest znacznie rozsądniejsze niż próba ukrycia Twoich przypadłości.

Rodzaj uprawianej aktywności

Ubezpieczyciela interesuje nie tylko zakres wymaganej pomocy, ale również okoliczności, w jakich doszło do zdarzenia.

W przypadku, gdy do problemów doszło podczas uprawiania sportów ekstremalnych (tzw. sporty wysokiego ryzyka), do których uprawiania nie przyznałeś się ubezpieczycielowi podczas zakupu polisy, towarzystwo może nie udzielić Ci pomocy.

Dokładnie przeczytaj “Ogólne Warunki Ubezpieczenia” i sprawdź, jak dana firma definiuje dany rodzaj aktywności. Sporty wysokiego ryzyka dla każdego ubezpieczyciela mogą być zdefiniowane inaczej.

Dla niektórych towarzystw sportem ekstremalnym będzie nawet chodzenie po niskich górach, gdy konkurencja uzna za szczególnie niebezpieczne dopiero wspinanie się na wysokościach powyżej 3500 m n.p.m.

O czym jeszcze warto pamiętać przed podróżą?

Ubezpieczenie turystyczne to podstawowy punkt przygotowań do każdej zagranicznej podróży – ważny tak samo, jak zakup bilety lotnicze i noclegi.

Jeśli już zaplanowałeś zagraniczną wycieczkę – sprawdź w kalkulatorze ubezpieczeń, ile trzeba będzie zapłacić za ubezpieczenie podróży.

O czym jeszcze warto pamiętać?

Sprawdź również moją listę 10 rzeczy, które warto zrobić przez każdą podróżą.

Ubezpieczenie turystyczne po prostu “się opłaca” – za kilka złotych dziennie kupujesz nie tylko polisę, ale również komfort psychiczny i bezpieczeństwo dla Twojego portfela. Podróże zagraniczne potrafią być kosztowne, ale tego wydatku nie powinieneś w żadnym wypadku pomijać. Jeśli to zrobisz, w kryzysowej sytuacji możesz tego żałować. Życzę Ci bezpiecznych podróży i tego, abyś nigdy nie musiał korzystać z pomocy medycznej za granicą. Ale wiadomo, strzeżonego… ;)